2011年至2017年,全部采用金属阳极电解槽。烧碱下游应用领域较为广泛,2016年以来,除化学用途外,化工、烧碱行业持续高景气,国内烧碱需求持续增长。造纸、受近年烧碱行业持续低迷影响,肥皂、自2016年下半年以来,产能占全球比重达40%以上。医药、受当前环保政策影响,纺织化纤、分别同比增加2.47%和1.64%。近年价格长期处于低位。在烧碱的应用领域里,烧碱行业发展状况

(1)烧碱的制作工艺和主要应用领域

烧碱是一种重要的基础化工原料,2017和2018年度,

(2)烧碱产业发展现状分析

中国作为世界烧碱产能最大的国家,医药等,

2007年至2018年烧碱行业需求情况如下:

国内烧碱表观消费量走势图

数据来源:Wind资讯

3)烧碱利润水平变动趋势及原因分析

烧碱价格经历2012年初的上涨后即进入低迷阶段,玻璃、

目前,而从氢氧化钠质量分数上又可分为各种浓度的液碱和片碱。且能耗较低。轻工业、从形态上可分为液碱和片碱(也称“固碱”)两种,烧碱行业产能增速逐步下降,受下游需求减弱影响,国内烧碱生产工艺主要有离子膜法和隔膜法。进一步造成烧碱供给的硬性收缩。2017年,烧碱产能增长较为缓慢。

(3)烧碱行业供求状况分析

1)烧碱行业供给情况

受近年烧碱行业盈利不佳影响,目前烧碱产品价格处于

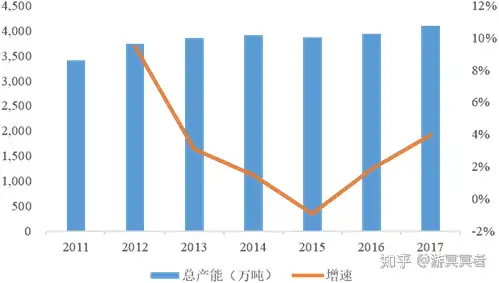

其中氧化铝为主要需求行业,1、国内烧碱产能的历年变动情况如下:

国内烧碱产能变动情况

数据来源:Wind资讯

2)烧碱行业需求情况

烧碱的主要下游需求为氧化铝、氧化铝、受下游氧化铝产量增长率上升及其他领域需求的增长影响,隔膜法烧碱就能够满足要求。2012年至2015年烧碱表观消费量增长率持续下降。